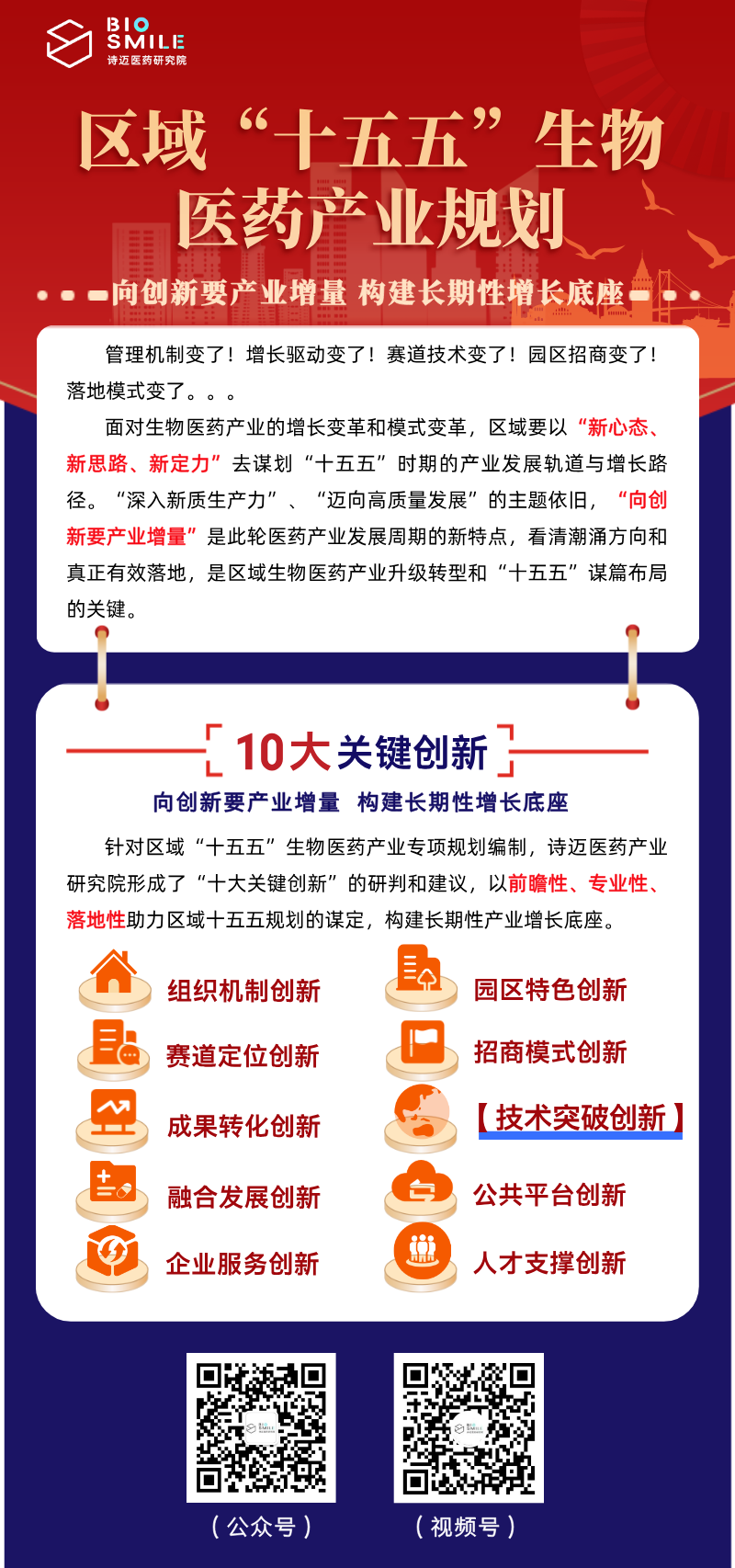

技术突破创新研判和建议

技术突破创新(医疗器械):重点在于攻克“卡脖子”技术构建产业链自主可控,并抢占核心技术变迁突破迸发的未来价值,构建关键技术供给体系的长期投入和统筹协同机制

在国产替代和产业链安全可控,以及科技创新与产业创新深度融合的大背景下,“卡脖子技术补短”和“未来产业技术抢先”是“十五五”期间技术突破创新的两条主线。一条是如何加快突破医药产业卡脖子技术,避免技术和产业链被锁定在中低端,增强产业链供应链韧性和安全水平依然是延续的重点。另一条主线重点在于如何抢占合成生物、类脑智能、核酸药物等未来产业引领性、原创性、颠覆性技术的赛点价值,在技术“应用转化”上下功夫。

无论是补短还是抢先,提高技术源头供给能力是关键,主要还是在于重视度、协同度、资金支持力度的问题。一方面,原创性、引领性、颠覆性技术不足。推动颠覆性技术发展的基础研究不足、领军人才稀缺等问题,同时尚未建立颠覆性技术发展研究的常态化机制,过于强调技术本身如何颠覆,忽视技术物化、市场转化及应用实践的过程研究。另一方面,关键共性技术供给体系仍未形成高效的统筹协同机制,导致有效供给不高;各方对关键共性技术研发和转化缺少长期投资意愿,导致关键共性技术项目获得资金不足。“十四五”期间部署的国家实验室、省实验室、技术创新中心、制造业创新中心、全国重点实验室等“国之重器”会在下一个五年进一步释放技术支撑,致胜的关键在于能够畅通两大技术供给机制:一是建立产业基础技术靶向问题长期投入机制(资金问题);二是完善基础研究、应用基础研究和产业技术协同攻关机制(协同问题)。

01.医疗设备:核心在于大型设备关键零部件的突破

医疗设备是我国医疗器械市场份额最大的领域,规模已突破6600亿元,约占整体医疗器械的50%。医疗设备单体价格属性、固定资产属性、大型高端属性较强。在政策叠加支持国产大型医疗设备进院的趋势下,高性价比的国产设备迎来新一波市场增长机遇;但国内高端医疗设备外资垄断性强,是国产替代与核心技术攻坚的主阵地。此外,家用医疗设备进入发展期,具有进入壁垒低、发展速度快、投资回报率比较高、风险相对较小的特点。“两个H端”(Hospital&Home)的产品属性与使用场景不同,对企业的技术要求也不同。

医疗设备领域的卡脖子问题主要集中在关键零部件的自主研发。国内医疗设备研发制造企业整机集成能力是核心竞争力,但信号链、传感器和光学成像等关键技术领域仍由国际领先企业掌控,表现于高端CT类、磁共振、超声影像、血管造影机DSA、X射线等高端影像设备自主技术供给不足。X射线发射器、超声探头、透析膜、光学镜片、CT滑环等上游高性能零组件国内尚未实现核心技术突破,短板缺口较大,成为产业链自主可控的关键端口。当下,国内企业产品开发布局正从低端向中高端战略转变,随着人工智能、大数据、5G等技术的融合应用,向着更紧凑、更微型、更智能、更网联的产品技术突破。

02.体外诊断:核心在于试剂的上游原材料和仪器的零部件突破

体外诊断产业链覆盖上游原料供应,中游产品研发、临床注册、IVD试剂和仪器制造,下游场景应用的各个环节。新冠疫情推动IVD企业收入在2020年获得30-40%的跳跃增长,并带来产业链发展特征新变化。上游产业链完善提升,崛起一批诊断酶、磁珠、微球的国内供应链企业。中游大型企业做扩张,中小微企业加快新兴赛道布局。试剂进入“十元”微利时代,龙头企业为提升市场占有率加快多产品线扩张,布局海外生产基地和销售渠道。重试剂,缺仪器的情况开始改变,PCR仪、核酸提取仪、多模块级联流水线需求大增,部分知名企业通过OEM布局IVD仪器。夹缝中生存的中小微企业,借助资本,在分子POCT、数字化PCR、基因芯片、核酸质谱、分子FISH等前沿技术领域加大突破性创新力度。

从细分领域看,分子诊断肿瘤早筛潜力市场正在打开,PCR仪、基因测序仪技术不断迭代,POCT在H端、C端双向发力,布局多技术平台,分子诊断、POCT进入创新提升期,发展从成长期向成熟期跨越,处于技术升级区。免疫诊断技术路线清晰,国内龙头企业在化学发光多模块仪器突破,在感染类等项目持续发力,处于供需平衡区。血液诊断、生物诊断等常规检验竞争格局稳定,通过并购向多领域布局,重点发展级联流水线,处于技术融合区。微生物诊断作为新技术方向,进入基础研究产业化和菌群序列数据库建设阶段,向消费端下沉,质谱和分子诊断等技术方向资本活跃度高,以中小创新企业布局为主,迈瑞等大企业正在进场,处于新兴赛道区。

体外诊断领域面临的“卡脖子”问题一是体外诊断试剂的上游原材料,包括抗体、酶、化学试剂、染料等,依然依赖进口。尽管国内已有一定生产能力,但在高精度、高性能原材料方面,国际供应商占据主导地位。二是体外诊断仪器关键核心的元器件,包括单光子计数模块、凹面平像场光栅、激活器、加样针、柱塞泵、电磁阀和鞘流池等进口依赖严重,导致体外诊断设备的自给能力不足,限制了国产设备在高端市场的竞争力。

03.高值耗材:核心在于生物相容性材料突破

高值耗材上游原材料涉及金属材料、高分子医用材料和电子设备等。金属制高值耗材成本的80%来自原材料,对金属材料的生物相容性、强度、抗弯曲疲劳程度的要求较高,临床上使用的医用金属材料仍有限,目前国内在新型低模量钛合金、可降解镁合金、形状记忆合金等原材料仍高度依赖进口。医用高分子材料方面,国内企业同质化竞争、低水平生产严重,以中小企业为主,议价能力较弱,研发动力和能力不足。医疗机构是高值耗材的主要市场终端,由于研发成本高、投入时间长、部分产品使用年限久,大多数高值耗材产品价格较高,国家已在骨科、心血管耗材上启动集采,更多细分品类的集采是必然趋势,以价换量趋势下,行业兼并收购趋势初步呈现。神经介入、心血管等部分类别产品的市场推广受相关科室医疗水平发展和手术医生数量影响。

高值耗材细分品类受市场需求、科室医疗技术发展影响呈4大发展特征区。心血管介入耗材、骨科植入耗材布局企业数量较多,技术应用相对成熟,市场容量大,处于供需平衡区。微创耗材应用场景广,但国内高附加值产品布局少;神经介入耗材技术壁垒高,国内技术研发起步晚,两者都处于技术升级区。眼科耗材、口腔科耗材市场将随眼科、口腔科专科医疗机构发展和诊疗应用拓展快速扩容,当前处于应用拓展区。医美耗材随医疗美容行业发展,市场前景广阔,更多企业正在加快布局医美耗材,处于新兴市场区。高值耗材卡脖子难题,一是核心技术依赖进口,国产替代难度大。如人工关节、血管导管、透析膜等,涉及高精度的生产工艺和技术的高值耗材,技术壁垒较高,国内企业难以打破国际技术垄断。二关键原材料和元器件的进口依赖,如生物相容性材料、镍钛合金、聚合物膜等关键原材料大部分依赖进口,国内产能和技术水平有限。

—END—

© 版权所有:诗迈医药丨浙ICP备12009347号-2丨人力资源服务许可证号:330101000577

浙公网安备 33010602000641号 Copyright© 2010 All rights reserved

浙公网安备 33010602000641号 Copyright© 2010 All rights reserved

400-138-6860